(Share-lah dekat kawan-kawan yang dibuang kerja, takda kerja, cari kerja atau nak cari pendapatan lebih.)

Buat mereka yang telah membaca tulisan-tulisan aku tentang IDSB sebelum ini, korang boleh rujuk balik. Di link-link di bawah.

https://www.facebook.com/100037715657121/posts/286809055919614/

https://www.facebook.com/100037715657121/posts/287142655886254/?extid=oINmcee5yght4rVg&d=n

Make sure korang baca tau! Baca 2 tulisan tersebut sebelum baca apa aku nak tulis di bawah. Ingat kawan-kawan, membaca jambatan ilmu.

—-

Aku ada sebut yang aku setuju masuk ke dalam industri finance kerana aku dibenarkan untuk merakyatkan IDSB. Jadi apa maksud merakyatkan tu? Kan aku ada cerita selama ini, industri pinjaman/pembiayaan peribadi ini dikawal oleh ejen-ejen haram yang tidak bertanggungjawab.

Sebab itu payout korang tak boleh dapat tinggi. Lulus RM20,000, korang akan terima RM18,000 atau kurang lagi. Macam-macam fee dia taruh dekat korang. Akhirnya kau yang rugi. Jadi, selain dari sistem permohonan, kami dibenarkan membina dan menstruktur semula sistem marketing IDSB melalui platform digital.

Clear?

Jadi aku plan nak buat macam sistem insurance/takaful atau unit trust untuk sistem marketingnya. Ini company aku tau. Bukan macam budak-budak Wikkoff/Fakkoff yang jadi agent syarikat-syarikat capitalist macam Philip Capital dan lain-lain tau. Diorang makan komisen bila kau subcribe dengan dia dari duit korang. Aku kasi korang duit. Huhu! Sebab tu diorang kena bergambar pakai coat dengan tie buat profile photo!

Tapi aku takda pengalaman dalam industri tersebut. Jadi, aku belajar. Aku datang, aku talaqi dengan Maulana Takaful, Fdaus Ahmad. Aku memecut laju ke Tanjung Malim dengan Proton Wira buruk aku, ke rumah banglo dia yang ada roundabout dan penuh kereta-kereta mewah di ruangan parkirnya. Aku tanya satu per satu sistem marketing takaful yang dia buat. Dia ajar dan terangkan. Nampak, kita nak ilmu dia, kita mengadap dia. Walaupun jauh. Balik, aku improvise kasi suit dengan kekangan yang aku ada.

Maka lahirlah IDSB.MY!

Bagaimana aku merakyatkannya?

1. AGENT IDSB.MY

Untuk mengawal ejen-ejen haram terus merosakkan pasaran. Kami telah membuka ruang dan peluang untuk mereka yang benar-benar nak buat bisnes ini boleh terus berdaftar dengan kami. Komisen sebanyak 1.2% untuk ejen dari kelulusan.

Contoh : Pinjaman/pembiayaan lulus RM100,00, kau akan dapat RM1200 sebagai komisen. Sebulan kau target close RM500,000, kau adalah gaji RM6000 sebulan.

2. OVERRIDING

“Bro, kalau aku train orang. Aku nak buat team, takkan aku tak dapat apa-apa?”

Ada. Kami buat 3 level overriding untuk mereka yang bercita-cita besar.

a) 1.2% untuk sale kau.

b) 0.5% dari sales anak didik (sub-agent) kau.

b) 0.2% dari sales anak didik kau punya anak didik.

*Tertakluk terma dan syarat.

3. AGENCY

Kalau ada yang berminat nak ambil produk kami untuk dibuat agency. Pun bisa dibincang dan ada special commision yang aku boleh mohonkan.

4. BOUNTY HUNTER

Untuk korang yang tak suka bersusah-susah tolong client isi form, follow up bagai. Tapi suka buat digital content (Youtuber, Blogger, Influencer, etc) untuk buat duit. Korang boleh jadi bounty hunter. Komisen dia 0.5% dari kelulusan. Kalau ada yang apply melalui refferal link dia, lulus RM100,000, dia dapatlah RM500.

5. AFFILIATES

Yang ini mudah. Kau promote saja refferal link kau. Orang apply masuk, lulus. Kau dapat komisen 0.1%. Benda ni no harm kau buat sambil-sambil bersosial

media. Kalau ada yang approve RM100,000, kau dapatlah RM100. Ibarat duit terpijak atau rezeki turun dari langit.

—-

Market industri ini sangat besar. Penjawat awam persekutuan pun ada lebih kurang 800,000 orang kalau tak silap. Campur dengan agensi-agensi kerajaan, badan-badan berkanun dan negeri-negeri ada lebih kurang 1.6 juta orang rasanya. Industry player makin berkurangan kerana kekangan modal. Market industri ini sangat evergreen. Dari dulu orang nak meminjam. Sekarang pun sama. Sampai bila-bila orang akan meminjam. Market akan terus ada. Kau jangan risau. Tahun lepas pun payout keseluruhan kami hampir RM1.6b.

Refferal affiliates aku sendiri pun, sebulan adalah lebih kurang RM60,000 sales. Campak-campak dan share-share suka-suka je. Tapi, Abu Aisy lain level, sambil buat sales dekat hospital, dia buat sales IDSB juga. Sebulan adalah RM200,000*. Dapatlah RM2400* sebulan kan duit tepi. Siapa nak bagi kan? Siapa nak jadi sub-agent dia, boleh la contact dia. Mungkin dia ada kungfu lain nak close sale.

Kalau kau buat full time, kau rajin, insyaAllah lagi berjaya. Kata tuhan dalam al-Quran,

“Sesungguhnya Tuhan tidak akan mengubah nasib suatu kaum hingga mereka mengubah diri mereka sendiri.” (Ar-Ra’d:11)

Kami ada satu ejen ni yang start from zero, sekarang dah buat agency sendiri. Sales dia untuk product kami sahaja RM600 juta tahun lepas. Tak campur product lain yang dia buat juga. Cuba kira, kalau dia dapat bersih 0.2% saja pun, kita kira bersih lah, dah tolak overhead bagai. Dah RM1.2 juta. Sebulan gaji dia RM100,000! Kalau dia boleh, kenapa orang lain tak boleh?

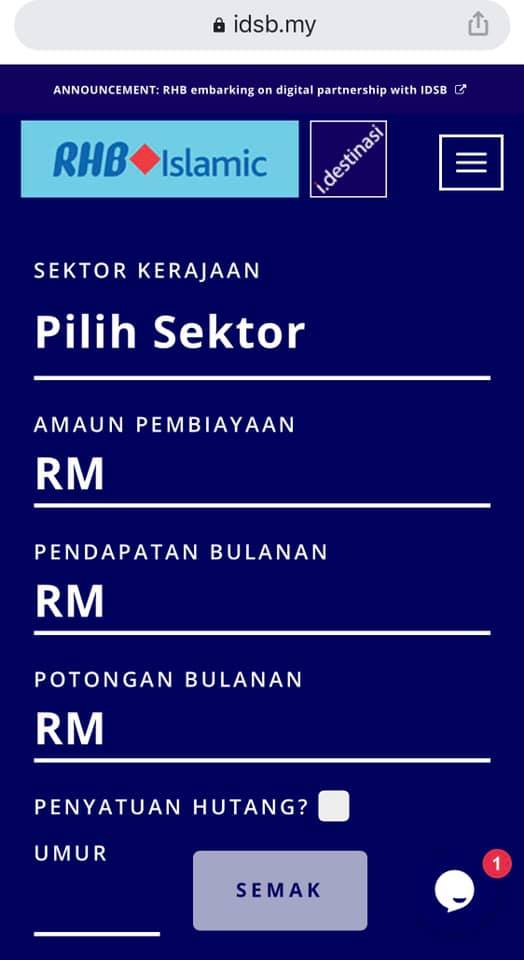

Siapa yang berminat nak jadi ejen, bounty hunter, dan nak buat affiliate boleh mohon dan buat di www.idsb.my. Scroll sampai bawah sekali. Nanti jumpa kat bawah tu.

https://www.idsb.my <-click sini kalau berminat nak tahu lebih lanjut. Boleh scroll-scroll informasi juga di page IDestinasi!

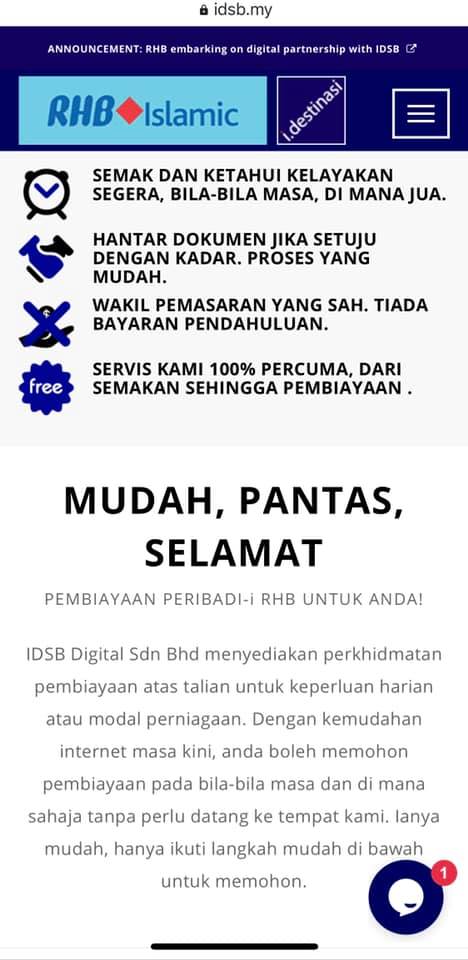

RHB-IDSB, together we progress!